Alejandro Azcona

Date 17/11/2021

El pasado día 9 de noviembre de 2021 se ha publicado en el Boletín Oficial del Estado el Real Decreto-ley 26/2021, de 8 de noviembre, por el que se adapta el texto refundido de la Ley Reguladora de las Haciendas Locales, aprobado por el Real Decreto Legislativo 2/2004, de 5 de marzo, a la reciente jurisprudencia del Tribunal Constitucional respecto del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana. Adaptación normativa cuya principal intención es la de adecuar la base imponible del impuesto, conocido coloquialmente como Impuesto Municipal de Plusvalía, al principio de capacidad económica efectiva del contribuyente y la no confiscatoriedad.

El legislador hace breve recorrido por los pronunciamientos del Tribunal Constitucional desde 2017 en los cuales se declaraban inconstitucionales y nulas, fundamentalmente, aquellas situaciones en las que se sometían a la tributación del impuesto pese a la inexistencia de incrementos de valor en los terrenos.

Como conclusión a las abundantes llamadas de atención jurisprudenciales, por otra parte desatendidas por el legislador, la reciente sentencia del Tribunal Constitucional de 26 de octubre de 2021 (TC 26-10-2021, Rec. 4433/2020) considera nulo de pleno derecho los preceptos que regulan la base imponible de la plusvalía municipal, por ser contraria al principio de capacidad económica, toda vez que se determina mediante un método de cálculo objetivo que no tiene en consideración ni el resultado económico ni el importe realmente obtenido con motivo de la transmisión del suelo. A diferencia de las resoluciones anteriores del TC, la cuestión planteada no es la adecuación del impuesto al principio de capacidad económica como fundamento de la imposición, puesto ha existido el incremento del valor del terreno, la cuestión planteada se centra en la adecuación al principio de capacidad económica como medida de la base imponible.

Por otro lado, esta última y polémica sentencia, lejos de contribuir y reforzar, empeora la ansiada seguridad jurídica del sistema tributario pues, por un lado, limita el derecho de los contribuyentes a impugnar una liquidación o rectificar una autoliquidación en los términos contemplados en la Ley General Tributaria, lo que supone una limitación de la tutela judicial efectiva y de derechos sin más fundamento que seguir contribuyendo injustificadamente a las arcas del erario público. Y, por otro lado, para mayor coherencia, se retrotraen tan cuestionables efectos a la fecha en la que se dicta, sentencia que solo puede tener efectos “erga omnes” desde la publicación en el BOE, pues bien, a día de hoy, no ha visto su publicación en dicho Boletín.

El legislador da cumplimiento al mandato normativo contenido en la sentencia mediante la aprobación y publicación del referenciado Real Decreto Ley. Figura normativa utilizada pese a que solo apenas hace un año el propio Tribunal Constitucional en sentencia de 1 de julio de 2020 determinaba la imposibilidad de regular este tipo elementos esenciales del impuesto mediante la figura Decreto Ley. Todo esto nos llevaría a nuevas cuestiones de inconstitucionalidad pues se estaría regulando a través de DL supuestos que afectan al deber de todos de contribuir al sostenimiento del gasto público y, por lo tanto, se podría estar vulnerando el principio de reserva de ley.

Centrándonos en el contenido de la nueva normativa, en aras de la consecución de una “mejora técnicamente la determinación de la base imponible para que refleje en todo momento la realidad del mercado inmobiliario”, se regula un doble sistema en el que se le da al contribuyente la posibilidad de elegir el método de cálculo de la base imponible del impuesto que resulte más favorable cuando se obtenga un incremento del valor del suelo en las transmisiones, por un lado, la aplicación objetiva de un coeficiente fijado por el Ayuntamiento o por la diferencia entre los valores catastrales de adquisición y transmisión.

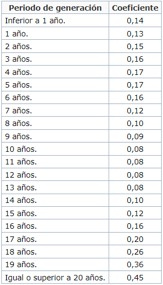

En primer lugar, contamos con un sistema de Estimación objetiva, similar al sistema previo, en el que la base imponible se obtendrá como resultado de multiplicar el valor catastral del suelo en el momento del devengo por los coeficientes aprobados por los Ayuntamientos competentes y que, en ningún caso, podrán exceder de los que se indican a continuación en función del número de años de generación transcurridos desde la adquisición del inmueble:

Los coeficientes serán actualizados anualmente mediante una norma de rango legal, teniendo en cuenta la evolución del mercado inmobiliario. Si, como consecuencia de dicha actualización, dichos coeficientes de las ordenanzas fiscales son superiores a los máximos antes indicados, se aplicarán estos últimos hasta que se corrija el exceso en la ordenanza fiscal.

Además, se establece la posibilidad de que los ayuntamientos puedan acordar, a los exclusivos efectos de determinar la base imponible, una rebaja de hasta el 15% del valor catastral del suelo, con el objeto de adaptar el importe del tributo a la realidad inmobiliaria de cada municipio.

En segundo lugar, como segundo método, el de Estimación directa, es decir, en función de la plusvalía real obtenida en el momento de la transmisión del terreno, que se determina por la diferencia entre el valor de transmisión y el de adquisición del suelo. Con este método, a instancia del sujeto pasivo, se constatará si dicho incremento de valor es inferior al determinado por el método objetivo, en cuyo caso, se tomará como base imponible. Estos valores podrán ser objeto de comprobación por la administración en cuestión.

La aplicación de este método se regirá por las siguientes reglas:

- En el caso de bienes inmuebles en los que haya tanto suelo como construcción, la plusvalía real se determinará por la diferencia entre el precio de transmisión y el de adquisición del suelo tras aplicar la proporción que representa el valor catastral del suelo sobre el valor catastral total.

- Como valor de transmisión o de adquisición se tomará el mayor entre el que conste en el título que documente la operación (o el declarado en el Impuesto sobre Sucesiones y Donaciones en caso de transmisiones lucrativas) o el comprobado, en su caso, por la Administración Tributaria.

- No se podrán incluir en este método de cálculo los gastos o tributos que graven dichas operaciones de adquisición o transmisión.

- El sujeto pasivo deberá declarar la transmisión del inmueble y aportar los títulos que documenten la operación de transmisión y la previa adquisición.

El Real Decreto-Ley introduce un nuevo supuesto de no sujeción en aquellas transmisiones en las que se constate, a instancia de los sujetos pasivos, que no existen incremento del valor. Con ello el legislador está dando cumplimiento al mandato recogido en los numerosos pronunciamientos judiciales que determinaban el no sometimiento a tributación de aquellas situaciones de inexistencia de incremento de valor de los terrenos.

El cálculo del incremento de valor real obtenido en la transmisión se realizará conforme a las reglas señaladas anteriormente para la determinación de la base imponible del impuesto según el método de estimación directa.

Pese a la aplicación de la regla de no sujeción a una transmisión que no experimente incremento del valor, el adquirente actualizará su periodo de tenencia a los efectos de determinar la plusvalía municipal de la siguiente transmisión, salvo en los casos de no sujeción ya previstos previamente en la anterior normativa del impuesto en los que no se actualizaba dicho periodo, es decir, como sucede con aportaciones de inmuebles acogidas al régimen de neutralidad fiscal, operaciones de aportación y adjudicación de bienes y derechos a la sociedad conyugal o en cumplimiento de sentencias de nulidad, separación o divorcio matrimonial.

Otra novedad introducida por el legislador, es la tributación de las plusvalías cuyo periodo de generación sea inferior a un año. En palabras del legislador “también van a ser gravadas las plusvalías generadas en menos de un año, es decir, aquellas que se producen cuando entre la fecha de adquisición y la de transmisión ha transcurrido menos de un año, que precisamente son las que pueden tener un carácter más especulativo, corrigiéndose así una deficiencia del sistema de determinación de la base imponible regulada en la normativa anterior”, resulta cuanto menos curioso, que esto se considere una deficiencia del sistema anterior y, las otras modificaciones, fruto de las numerosas reprimendas judiciales por la flagrante vulneración del principio de capacidad económica y no confiscatoriedad, simplemente se consideren una simple mejora técnica. En consecuencia, el legislador vuelve a penalizar la inversión bajo el paraguas de una reforma cuya intención es la de confeccionar un supuesto sistema más justo en el que se refleje la realidad del mercado inmobiliario.

Esta nueva realidad normativa tendrá que ser acatada por los ayuntamientos que tengan establecida la plusvalía municipal mediante la adaptación de sus ordenanzas municipales a lo dispuesto en el Real Decreto Ley en el plazo máximo de 6 meses desde la entrada en vigor de la norma. Hasta que entren en vigor las modificaciones municipales, resultará de aplicación el dispuesto en el nuevo real decreto-ley, tomándose, para la determinación de la base imponible los nuevos coeficientes máximos establecidos en este.

Congress of the Spanish-Austrian Lawyers Association 2022

Congress of the Spanish-Austrian Lawyers Association 2022

Event Presentation in Madrid of the Honorary Consul of Kazakhstan in Andalusia

Event Presentation in Madrid of the Honorary Consul of Kazakhstan in Andalusia

Business Meeting on business and investment opportunities in the Kazakhstan market

Business Meeting on business and investment opportunities in the Kazakhstan market

OPENING OF THE HONORARY CONSULATE OF KAZAKHSTAN IN ANDALUCÍA

OPENING OF THE HONORARY CONSULATE OF KAZAKHSTAN IN ANDALUCÍA

METAVERSE. THE NEW REALITY IN THE LEGAL SECTOR.

METAVERSE. THE NEW REALITY IN THE LEGAL SECTOR.