Pablo Martín Losa

Fecha 16/12/2021

Las sociedades mercantiles en España se regulan en el Real Decreto Legislativo 1/2010 de 2 de julio, por el que se aprueba el Texto Refundido de la Ley de Sociedades de Capital (en adelante, LSC). Dicha Ley, reviste un carácter integrador, debido a que unificó la Ley por la que se regulaban las Sociedades Anónimas de 1989, junto con la Ley de 1995, que contenía la normativa reguladora de la Ley de Sociedades Limitadas.

La LSC, integra dentro del concepto de sociedades de capital a las siguientes sociedades: (i) la sociedad de responsabilidad limitada; (ii) la sociedad anónima y, por último, (iii) la sociedad comanditaria por acciones.

Cada tipo societario, contempla diferentes formas jurídicas para poder establecerse como sociedad, y tienen todas sus peculiaridades. Antes de tomar una decisión al respecto de cómo establecerse, el socio/s deben ponderar y definir claramente los siguientes criterios: el objeto social, la actividad económica que van a desarrollar, el número de socios, los estatutos sociales que regirán la relación entre ellos, así como el régimen fiscal aplicable. El tipo societario más demandado en nuestro país es la sociedad limitada, después del emprendimiento como persona física o autónomo.

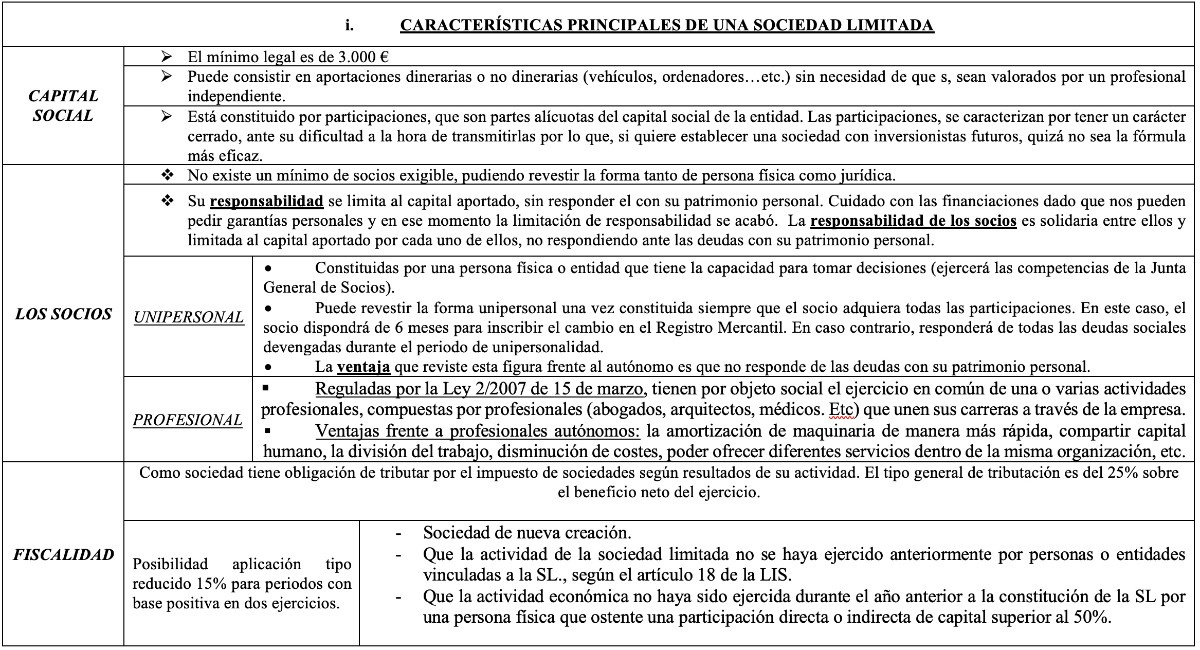

De entre las características que definen a una sociedad limitada, destacan principalmente las siguientes, detalladas en la siguiente tabla:

A. FORMAS SOCIALES DE LA SOCIEDAD LIMITADA:

Ø Sociedad Limitada en régimen de formación sucesiva:

Este tipo de sociedad está normalizada en la Ley de Apoyo a Emprendedores. La particularidad de esta es permitir que inicialmente su capital social sea inferior a los 3.000€ exigidos. Se debe cumplir una serie de obligaciones hasta que no se formalice ese capital anteriormente expuesto:

o Se debe dotar el 20% del beneficio del ejercicio a reserva legal.

o Se pueden repartir dividendos a los socios cuando el patrimonio neto sea mayor al 60% de capital mínimo, una vez cubiertas las reservas legales.

o El salario de socios y administrador no puede superar el 20% del patrimonio neto de la sociedad.

o En caso de disolución sin haber dotado el capital mínimo de 3.000€, los socios responden solidariamente hasta esa cantidad, sin perjuicio de que a posteriori, se reclamen entre ellos la parte alícuota a la participación individual.

o No es necesario acreditar las aportaciones dinerarias de cada socio en la constitución ya que responderán solidariamente frente a la sociedad y frente a terceros.

Ø Sociedad nueva Empresa:

Este tipo de sociedad se basó y se creó fundamentalmente para la su tramitación telemática lo que aportaba una ventaja respecto a otras sociedades como era la rapidez en su constitución.

Principales características:

o Sus socios deben ser personas físicas y nunca superar el número de cinco.

o La denominación social lleva el nombre y apellido de uno de los socios seguido de un código identificativo.

o Está limitado el número de SLNE de la que puede ser socio una única persona.

o El capital social máximo no puede ser superior a 120.000€.

o Además, cuentan con ciertas ventajas fiscales como pueden ser la no obligación de efectuar pagos a cuenta del impuesto de sociedades durante los dos primeros años, poder fraccionar los pagos de IRPF durante el primer año, etc…

Ø Sociedad Limitada Laboral

Están orientadas para ser empresas controladas por los trabajadores. La venta de participaciones está controlada, teniendo preferencia los trabajadores no socios antes que cualquier persona ajena a la empresa.

Los requisitos para ser SLL son:

o Mas del 50% del capital debe estar en manos de trabajadores con contrato indefinido.

o Cada socio solo puede poseer 1/3 del capital social, salvo excepciones.

o Los empleados de carácter indefinido que no sean socios no pueden superar por norma general un 49% de las horas de trabajo realizadas por los socios con contrato fijo durante un año.

Como beneficio fiscal podemos priorizar la libre amortización del inmovilizado adquirido en los primeros cinco años de existencia.

Las Ventajas destacables son:

o Beneficiarse de la prestación por desempleo en caso de cese de actividad para los socios trabajadores y los miembros del órgano de administración siempre y cuando hayan estado cotizando en el régimen general de la seguridad social.

o Ayudas y subvenciones orientadas a este tipo de empresas.

Por el contrario, la toma de decisiones se puede por la presencia de socios capitalistas y socios trabajadores con seguramente metas diferentes. Así mismo están obligadas a dotas un fondo especial de reserva del 10% de los resultados positivos de la actividad.

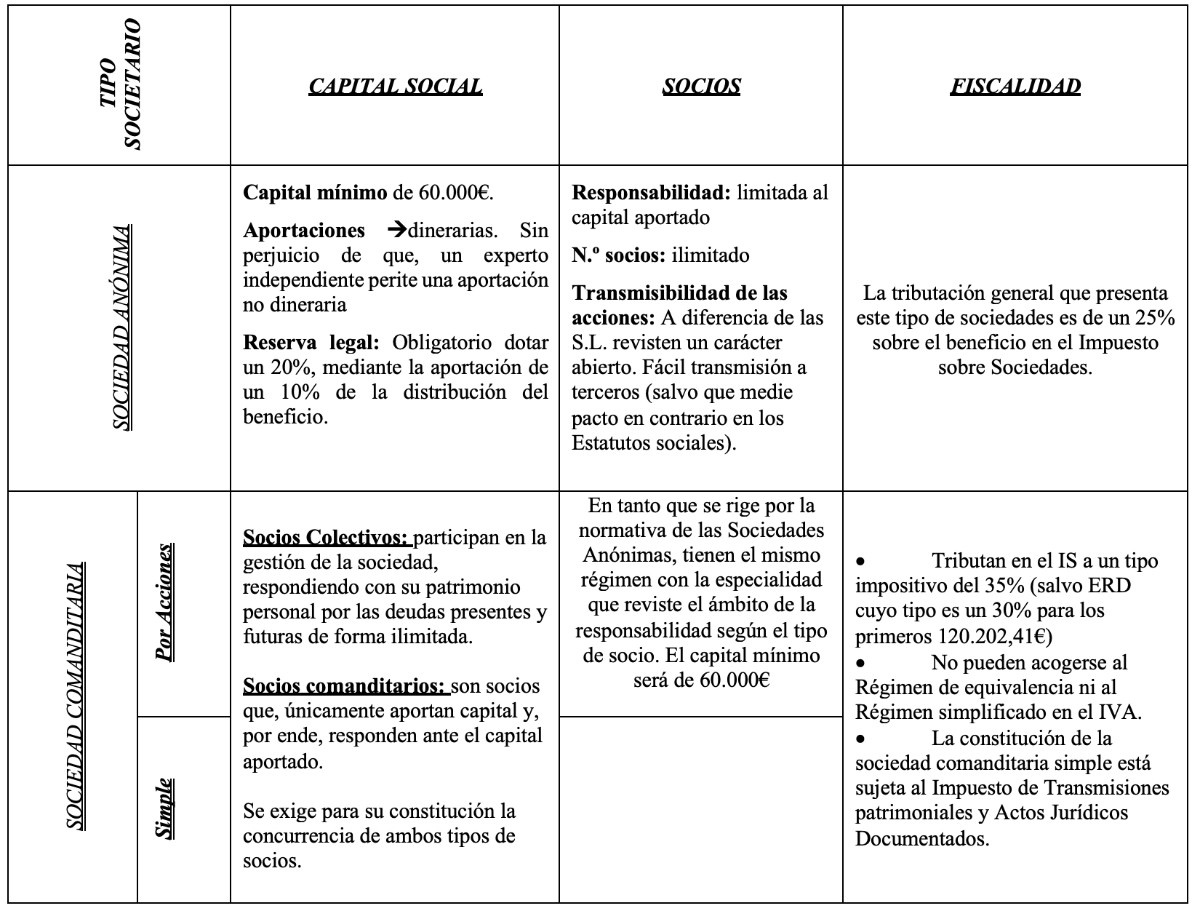

ii. LA SOCIEDAD ANÓNIMA Y LA SOCIEDAD COMANDITARIA POR ACCIONES

Otra de las formas jurídicas legisladas por el Real Decreto Legislativo 1/2010 es la Sociedad Anónima y, la sociedad comanditaria por acciones cuyas características más relevantes son:

En Balms Abogados contamos con un gran equipo de profesionales, dispuestos a ayudar a aquellas personas que lo necesiten, al objeto constituir una sociedad de acuerdo a sus necesidades.

Congreso Anual de la Asociación Hispano Austriaca de Juristas 2022

Congreso Anual de la Asociación Hispano Austriaca de Juristas 2022

Evento Presentación en Madrid del Cónsul Honorario de Kazajstán en Andalucía

Evento Presentación en Madrid del Cónsul Honorario de Kazajstán en Andalucía

JORNADA EMPRESARIAL SOBRE OPORTUNIDADES DE NEGOCIO E INVERSIÓN EN EL MERCADO DE KAZAJSTÁN

JORNADA EMPRESARIAL SOBRE OPORTUNIDADES DE NEGOCIO E INVERSIÓN EN EL MERCADO DE KAZAJSTÁN

APERTURA DEL CONSULADO HONORARIO DE KAZAJSTÁN EN ANDALUCÍA

APERTURA DEL CONSULADO HONORARIO DE KAZAJSTÁN EN ANDALUCÍA

METAVERSO. LA NUEVA REALIDAD EN EL SECTOR JURÍDICO.

METAVERSO. LA NUEVA REALIDAD EN EL SECTOR JURÍDICO.